Відповідно до Закону України від 08.07.10 № 2464

"Про збір та облік єдиного внеску на

загальнообов'язкове державне соціальне страхування", єдиний внесок

на загальнообов'язкове державне соціальне страхування - консолідований

страховий внесок, збір якого здійснюється до системи загальнообов'язкового

державного соціального страхування в обов'язковому порядку та на регулярній

основі з метою забезпечення захисту у випадках, передбачених законодавством,

прав застрахованих осіб на отримання страхових виплат (послуг) за діючими

видами загальнообов'язкового державного соціального страхування.

Мінімальний страховий внесок - сума єдиного внеску, що визначається розрахунково як добуток мінімального розміру заробітної плати на розмір внеску, встановлений законом на місяць, за який нараховується заробітна плата (дохід), та підлягає сплаті щомісяця. Максимальна величина бази нарахування єдиного внеску - максимальна сума доходу застрахованої особи на місяць, що дорівнює двадцяти п'яти розмірам прожиткового мінімуму для працездатних осіб, встановленого законом, на яку нараховується єдиний внесок (частина перша статті 1 цього закону).

Мінімальний страховий внесок - сума єдиного внеску, що визначається розрахунково як добуток мінімального розміру заробітної плати на розмір внеску, встановлений законом на місяць, за який нараховується заробітна плата (дохід), та підлягає сплаті щомісяця. Максимальна величина бази нарахування єдиного внеску - максимальна сума доходу застрахованої особи на місяць, що дорівнює двадцяти п'яти розмірам прожиткового мінімуму для працездатних осіб, встановленого законом, на яку нараховується єдиний внесок (частина перша статті 1 цього закону).

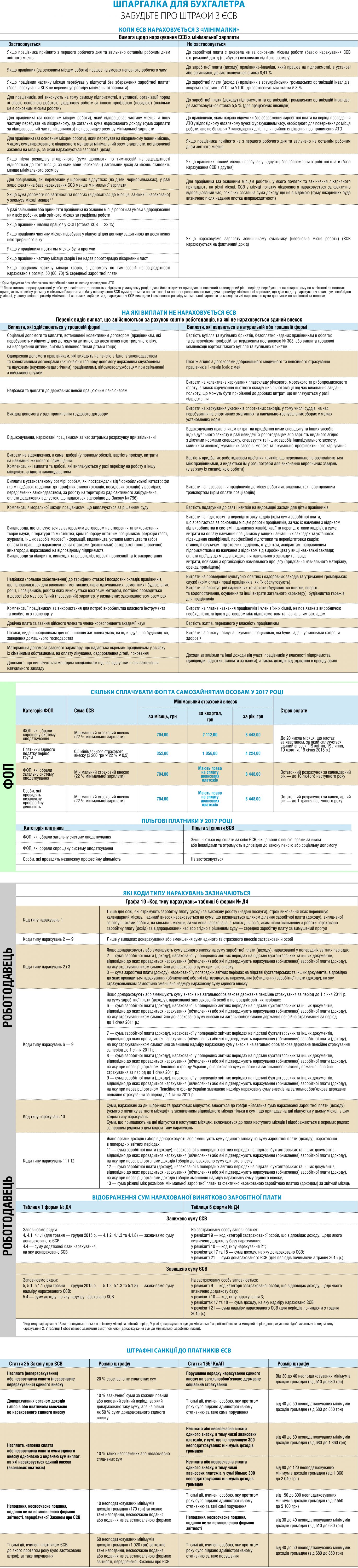

Пропонуємо ознайомитися із шпаргалкою для бухгалтера щодо

випадків нарахування/ненарахування єдиного внеску на загальнообов'язкове

державне соціальне страхування.

Натисніть на картинку для перегляду в збільшеному вигляді

або перегляньте тут.

Ця шпаргалка опублікована у виданні "Вісник. Офіційно

про податки".